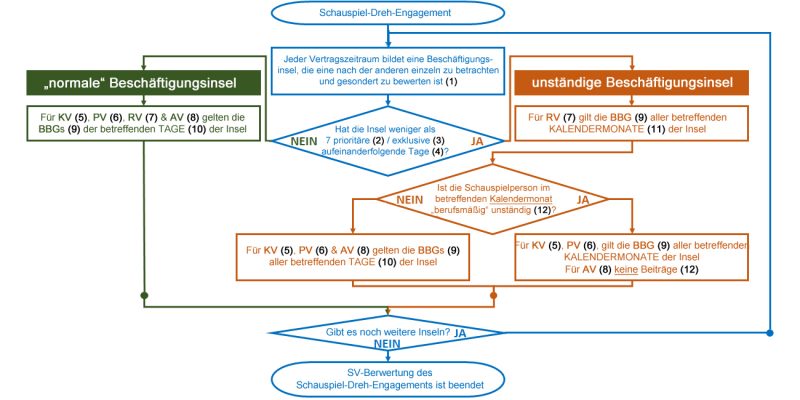

Wann gilt die unständige Versicherungspflicht?

Aber wenn auch nur eine Beschäftigungsinsel auf weniger als eine Woche befristet ist, oder ich während der Beschäftigungsinsel weder exklusiv noch prioritär verpflichtet bin, ist diese Beschäftigungsinsel unständig.

Das heißt zunächst, dass ungeachtet meiner bis zu vier Beschäftigungstage jedenfalls für die Rentenversicherung die Beitragsbemessungsgrenze der ganzen betreffenden Kalendermonate gilt.

Sagen wir, ich habe an drei aufeinanderfolgenden Tagen, dem 31.03., 01.04. und 02.04.2019, insgesamt 7.000 € verdient, dann gilt nicht eine dreitägige Beitragsbemessungsgrenze von (6.700 € ÷ 30 × 3 =) 670 €, von denen der Produzent und ich jeweils die 9,3-prozentigen Beiträge in Höhe von 62,31 € zahlen müssten, sondern vielmehr eine zweimonatige Beitragsbemessungsgrenze von 13.400 € (6.700 € für März + 6.700 € für April). Das heißt, von meinen vollen 7.000 € werden mir 9,3% Rentenbeiträge abgezogen und 9,3% zahlt der Produzent. Das wären von jedem 651,00 €. – mehr als das 10-fache der „normalen“ tagesgenauen Rentenversicherungspflicht.

Was passiert bei berufsmäßiger bzw. nicht berufsmäßiger Unständigkeit?

Wenn im Kalendermonat, in dem ich eine unständige Beschäftigung(sinsel) habe, mein Erwerbslebens wirtschaftlich und zeitlich gesehen ebenfalls eindeutig von unständigen Beschäftigungen geprägt ist, übe ich die unständige Beschäftigung – so heißt das im juristischen Fachjargon – „berufsmäßig“ aus. Und wenn meine unständige Beschäftigung am Anfang eines Kalendermonats liegt, von dem ich noch gar nicht weiß, was sich da noch erwerbsmäßig abspielen wird, schaue ich eben in die Glaskugel, oder feiner ausgedrückt, ich stelle eine Prognose, ob es bei mir im Kalendermonat unständig weitergeht oder nicht.

Bin ich so gesehen berufsmäßig unständig, gilt auch für die Kranken- und Pflegeversicherung die Beitragsbemessungsgrenze der ganzen betreffenden Kalendermonate. Aber in die Arbeitslosenversicherung wird nichts abgeführt, ich sammele in diesem Fall keine Anwartschaftszeit für den Anspruch auf Arbeitslosengeld 1.

Ist allerdings der Schwerpunkt meines Erwerbslebens trotz meiner unständigen Beschäftigung(sinsel) in den betreffenden Kalendermonaten nicht von unständigen Beschäftigungen geprägt, ich also nicht als „berufsmäßig Unständiger“ zu bezeichnen, vielleicht weil ich überwiegend „normal“ beschäftigt oder selbständig tätig bin, dann tritt eine Konstellation ein, die in der Vergangenheit, vor den beiden Bundessozialgerichtsurteilen, ausgeschlossen war und die deswegen von den meisten Abrechnungssystemen der Arbeitgeber und denen der gesetzlichen Krankenkassen (als Einzugsstellen aller Sozialabgaben) bisher noch gar nicht datentechnisch verarbeitet werden kann. In dieser Konstellation gelten für die Kranken-, Pflege- und – Achtung! – auch für die Arbeitslosenversicherung die Beitragsbemessungsgrenzen der konkreten ein bis vier Tage meiner Beschäftigung(sinsel), während für die Rentenversicherung, wie gesagt, die Beitragsbemessungsgrenze der ganzen betreffenden Kalendermonate zum Zuge kommt. Genau diese Differenzierung ist zwar jetzt zwingend vorgeschrieben, aber administrativ noch nicht umsetzbar.

Eine besonders für Produzenten recht unangenehme Situation! Sie müssen nach den beiden Bundessozialgerichtsurteilen so oder so mehr Sozialabgaben abführen. Und sie müssen sich jetzt neu orientieren, wann unständig zu versichern ist, und wenn ja, ob eine berufsmäßige Unständigkeit vorliegt oder nicht. Das ist kompliziert und ziemlich fehleranfällig. Und wenn es schiefläuft, haften die Produzenten – auch für die fehlenden Sozialbeiträge ihrer Arbeitnehmer. Und die Probleme der Beitragsüberzahlungen, die durch die Überlappung mehrerer unständiger Beschäftigungen hervorgerufen werden können, wollen wir hier erst gar nicht weiter ausführen.

Seite 1: Das „Unwort des Jahres“ 2018

Seite 2: Wie müssen wir künftig versichert werden? & Wann gilt die „normale“ Versicherungspflicht?

Seite 3: Wann gilt die unständige Versicherungspflicht? & Was passiert bei berufsmäßiger bzw. bei nicht berufsmäßiger Unständigkeit?

Seite 4: Darf die Versicherungsart nach Belieben ausgewählt werden? & Ende vom Lied

Heinrich Schafmeister, 1957 im Ruhrgebiet geboren, dort sozialisiert, wurde Straßen- und Rockmusiker, studiert an der Folkwang-Hochschule Schauspiel und arbeitet seit 1984 als Schauspieler. Er war seit Gründung des BFFS 17 Jahre lang dort im Vorstand zuständig für Sozialpolitik und Tarifverhandlungen und kümmert sich auch nach seinem Ausscheiden aus dem Vorstand als Bevollmächtigter um Tarifverhandlungen.